XI.rész

- Elkezdjük az üzleti tervet kidolgozni:

Az üzleti terv sok elemének már az alapító fejében vagy jegyzeteiben ekkorra meg kell lenni, mert nem tudott volna a többi tulajdonos társnak olyan adatokat információkat nyújtani, hogy azok dönteni tudjanak.

Az alábbi pontoknak feltétlenül benne kell legyen:

16.1 Előszó

Ebben a leendő vállalkozó bemutatkozik, leírja röviden az eddigi életét tanulmányait és azt a folyamatot, ahogy az ötlet megszületett és annak relevanciáját, életrevalóságát. És biztosítja az olvasót, hogy az üzleti terv további pontjai alátámasztják a projekt megalapozott tovább fejlesztését.

- A projekt részletes leírása

A terméket, szolgáltatást, amelyet a társaság végezni fog leírjuk. Ha műszaki rajzok, vagy egyéb dokumentumok is rendelkezésre állnak azokat vagy itt, vagy az üzleti terv végén csatoljuk.

16.3. Pénzügyi terv

A pénzügyi terv az üzleti terv legfontosabb része.

Ezt különösen nem lehet félvállról venni.

Minden adatnak lehetőleg hiteles forrásból kell származnia.

Részletesen fel kell tüntetni a költségnemeket. Mire mennyit kell költeni.

A pénzügyi terv fontos módszertani szempontja az, hogy a költségeket felül tervezzük, a bevételeket alul. Mert a legtöbb esetben nem stimmelnek a tényszámokkal. Ha úgy alakul, hogy a végeredmény jobb lesz, mint a terv, akkor jól csináltuk az üzleti tervet. DE ha rosszul és a tények köszönő viszonyban sincsenek a tervszámokkal, akkor úgy jártunk, mint a focista aki 5 m-ről fölé rúgja a labdát. Minden lesz, csak jó ember nem a tagok szemében.

„A költő ajkán csörömpöl a szó.

De ő az adott világ varázsainak mérnöke

tudatos jövőbe lát

és megszerkeszti, mint ti majd kint

a harmóniát.”

Igaz, hogy József Attila a költőre, azaz saját magára gondolt, magát tekintette jövőbe látónak, de esetünkben is igaz, hogy a vállalkozónak is a jövőbe kell látni. Az üzleti terv tervezésben sokkal nehezebb feladata van, mint egy építésznek, mert ott sokkal kevesebb szubjetív adatot, tényezőt kell figyelembe venni és nincs annyi bizonytalansági tényező.

Külön kell venni az általános költségeket a termelési költségeket, a marketing költséget és minden olyan költséget, amely jelentősebb, vagy nem mindennapi pl. találmányi vagy szabadalmi díj, Know-how , licenc díj, a tervezési díj. kutatási, fejlesztési költségek, stb.

Ha a költségeket sikerült összeszedni és rendszerezni.

Jöhet a bevételek kimutatása.

Ez esetben az a jó, ha már rendelkezünk előszerződésekkel. De ez egy róka fogta csuka helyzet, hiszen még termék sincs. Jobb esetben ebben a szakaszban, ha olyan a termék, van egy prototípus, amivel már el lehet indulni házalni, de még most fogjuk a termék árát kidolgozni. Hiszen egy prototípus legyártása 5x,10x, vagy többel drágább, mint annak sorozatban, nagy mennyiségben készülő darabjai. A cégvezetőnek ekkorra már tisztában kell lennie a sorozatgyártási költségekkel.

Tapasztalatom szerint a beszerzők nem szívesen adnak ilyenkor konkrét választ. Írást, előrendelést meg csak hiánycikk, vagy valami nagyon kedvező ajánlat esetén, de meg kell próbálni. A tárgyalásokat az ügyvezetőnek kell intézni. Mert egyrészt megismerik a beszerzők a tulajt, s a személyes ismeretség, ismertség a későbbekben is jól jön. Ilyenkor gesztusokra is figyelni kell. De semmit nem szabad készpénznek venni. Mert az igazi ártárgyalások akkor kezdődnek, ha már tudunk szállítani. Amikor a pénzünket már beleöltük a gyártásba. Így tehát van egy olyan adatunk, amely az előzetes piacot jelzi, de nincs adatunk arról, hogy mennyit tudunk szélesíteni a viszonteladói hálózaton, mennyit fogunk tudni eladni webshopon, ha ehhez a kereskedők hozzájárulnak. Mert mondhatják azt is, hogy ha webshopon is áruljuk, akkor nem kéri, vagy azt kéri, hogy egyeztessenek árat. Esetleg jelentkezhet egy olyan kereskedő is, aki kizárólagos forgalmazói jogokat kér.

Ez utóbbi részletezése is megérne egy misét. Nagyon komoly kereskedőnek kell ahhoz lenni, hogy ez szóba jöhessen. De lehet benne ráció korrekt megállapodás esetén. Ilyen esetben a kizárólagos kereskedő levesz a cégről egy csomó munkát és költséget. Cserébe persze a kizárólagos forgalmazó nyomott árakat és egyéb előjogokat fog kérni.

Ezen piackutatási munkák és információ begyűjtés után nagyjából meg lehet becsülni az éves termelés volumenét. Nem tudjuk azonban még pl. a forgási sebességet. Mennyi idő alatt fogy el az a termék mennyiség, amelyet rendelnek a partnerek. Ha a vevők megvásárolták a terméket várható még, hogy bővül a vevők köre. Akik vásároltak, meg vannak-e elégedve és vásárolnak újra. ha igen mikor? Ha nem miért nem? van-e vevői reklamáció, hibás termék, hamar elromló termék, vagy egyéb ok miatt. ezek a forgalom hány százalékát teszik ki?

Mint látja a kedves olvasó rengeteg kérdés merül fel.

Ha minden információ összegyűlt az eladás éves volumenét illetően meg lehet vizsgálni, hogy a termelői ár szorozva a darabszámmal milyen bevételt jelent. Összehasonlítva a költségekkel kiderül hogy keletkezik-e ebitda. Azaz többlet, amely fedezetet nyújthat a társasági adóra, Hipa-ra, adózott eredményre, esetleg osztalékra, osztalék adóra, tartalékra.

Ha igen, akkor jól mennek a dolgok. lehet továbblépni.

- A Finanszírozás forrásai

Persze az a legegyszerűbb, ha a vállalkozónak likvid eszközökben van a pénze, s ebből megvalósítja, amit akar. Az esetek 80-90%-ában azonban ez nem így van.

Miért? Egyrészt azért, mert általában a vállalkozó nem rendelkezik annyi tőkével, ami kell a vállalkozás beindításához és működtetéséhez.

Ha megvan a tőkéje, akkor is nagy valószínűséggel úgy gondolkozik, úgy tudja a kockázatokat csökkenteni, ha társakat von be, s lehetőleg olyanokat, akik erősítik a céget és munkával is hajlandók részt venni a cégben. Lehetnek olyan befektetők, akik viszont nem akarnak, vagy eltérő, be nem illeszthető szakmájuk miatt nem integrálhatók a szervezetbe, de tőkével beszállnának. Fentebb elemeztük, hogy ilyenkor melyik társasági formát kell preferálni. Ebben az esetben a valóban érdemi munkát végzőket munkajövedelem illeti. A nem

cégben dolgozó tagokat pedig csak akkor illeti jövedelem, ha a társaságban keletkezik nyeresége és a tagok a taggyűlésen vagy zrt esetében közgyűlésen úgy döntenek, hogy osztalékot szavaznak meg. Osztalékot általában a befektetett tőke arányában osztják el, de erre is vannak kivételek. Pl az osztalék elsőbbségi részvény.

Mi van akkor, ha nem áll rendelkezésre a tőke, csak az ötlet van meg és mondjuk a szakképzettség és a rátermettség?

Akkor először érdemes családon belül szétnézni, Megkérdezni a családtagokat, mit szólnak az ötlethez? Ha nagyon dicsérik, akkor fel lehet vetni, mit szólnak a családtagok a kölcsön felvetésére. Azért nagyjából tisztában kell lennie a vállalkozni szándékozónak, hogy van-e erre reális esély, vagy jobb ezt fel sem vetni.

Ha ez nem reális, akkor jönnek a barátok, ismerősök. Ha valaki úgy dönt, hogy ad kölcsönt, az írásba kell foglalni. A felek ebben az írásban megegyezhetnek egy tisztességes kamatban is. A vállalkozni szándékozónak ezt nagyon komolyan kell venni. Számtalan barátság ment tönkre e miatt. Ahogy a leendő cég likviditása lehetővé teszi, ezt a pénzt a kamataival vissza kell fizetni.

Előfordulhat az is, hogy valami félkész terméket fog a vállalkozás gyártani, amelynek már megvan a vevője, aki azt beépíti és késztermékként tovább adja. Vele is lehet tárgyalni, hogy finanszírozza meg a beruházást, vagy annak egy részét, vagy legalább a forgótőkébe szálljon be és a félkész termékekkel fizet a vállalkozás. Ha van erre tőkéje és lát benne a fantáziát a készáru gyártó bele fog menni.

Vannak magvető, kockázati tőke, meg egyéb tőkeforrás nyújtó cégek, de ezek csak a legritkább esetben szállnak be induló vállalkozásba, ezért ezeket itt kihagyom, mert ebben az induló szakaszban még reménytelen velük próbálkozni.

Mi van akkor, ha az ötlet megvan, de sem a szakképzettsége nincs meg az ötletgazdának, meg a személyisége sem olyan, hogy egy vállalkozást meg tudjon alapítani, ne adj isten vezetni.

Ekkor egy lehetősége van, ha eladja az ötletét egy olyan cégnek, amely azt meg tudja valósítani. Ilyen esetben azzal kell kezdeni a tárgyalást, hogy egy nyilatkozatot kell kérni a tárgyaló féltől, hogy az adott ötletet xy-tól hallotta a mai napon először, az ötlet részletes leírását tartalmazó írással egy időben. Majd ezt követően szóban is előadhatja.

Ha további tárgyalásokra kerül sor érdemes ügyvéd közreműködését kérni.

Bankhitel

A bankok sem hiteleznek induló vállalkozásoknak, sok esetben még későbbi fázisban lévőknek sem. Ehhez ingatlan fedezetet kérnek. Illetve ingatlanfedezetre nyújtanak szabad felhasználású hitelt.

DE sajnos ezzel a kör bezárult.

Néha előfordul, hogy a Kormány kiír kezdő vállalkozók részére néhány M Ft-os vissza nem térítendő támogatást, de ezek ilyen időszakos, tessék- lássék intézkedések.

Tételezzük fel, hogy megvan a forrás, mert ha nem lenne, itt a könyvemnek is vége lenne.

- Cash flow terv

Ebben a cash flow tervben azt kell bizonyítanunk magunknak és másoknak, hogy a rendelkezésre álló és az időközben bejövő pénzek lehetővé teszik-e a folyamatos finanszírozást több év távlatában. Itt a beruházási tételt, mint induló tételt fel kell tüntetni, csupán informális jelleggel, de ezt követőn a meglévő forgóeszköz és a bevétel változásait kell feltüntetni. Ha a számok negatívba csapnak, akkor baj van, mert a cég nem fogja tudni finanszírozni a cég további működését. Ilyen nagy inflációnál manapság sok cég küzd azzal, hogy visszafogott kereslet miatt beragadnak a készletei. A cég befektette a gyártásba a pénzt, a dolgozókat is fizetni kell, a közterheket, energia költségeket, a likvid készpénz állomány fogy, a bevétel csökken.

Hogyan lehet az ilyen kedvezőtlen folyamatokat és időszakokat átvészelni arról a későbbekben írok, mert ebben a kezdeti szakaszban kevés társaság rendelkezik kellő tőketartalékkal.

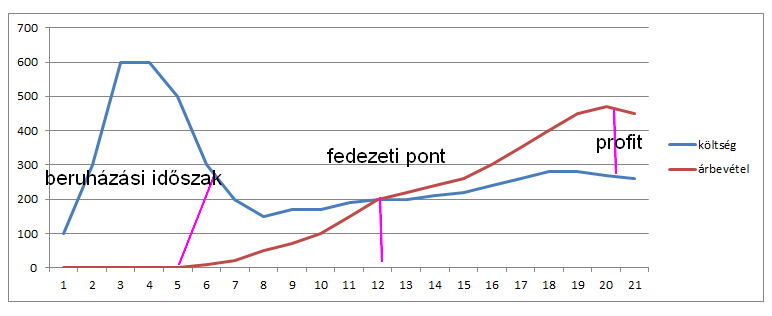

A pénzügy tervben különböző pénzügyi mutatókat is fel kell tüntetni. Ilyenek pl a Befektetés arányos nyereség. befektetés megtérülésének várható ideje, Fedezeti pont, árbevétel arányos nyereség, egy főre eső éves termelési érték.

egyszerűsített cash flow táblázat

*A beruházás nem része a cash flownak, csak ha van beruházás az adott évben, akkor itt egy helyen lehet látni, miért csökkent a cash.

A nyitó egyenlegbe minden likvid forrást bele kell írni a forgóeszköz szükségletet, tartalékot.

**Természetesen ajánlatos az így jelölt tételeket részletesebben is feltüntetni, mert a későbbiekben következtetéseket lehet levonni abból, melyik tétel hogyan változott az évek során.

Az első évben Az üzleti tervben elég, ha máshol kiszámolt költségnemeket egyben írjuk ide. Vagy pl a bevételeket is lehet úgy szétbontani később, hogy belföldi bevételek, export, webáruházon keresztüli eladás.

Ha kellő tartalékot halmozott fel a cég a nehezebb idők áthidalására, akkor kerülhet sor osztalék kivételére.

Erre sok helyen az egyharmados szabályt alkalmazzák:

1/3 osztalék, 1/3 fejlesztés és 1/3 tartalék.

A pénzügy tervben különböző pénzügyi mutatókat is fel kell tüntetni. Ilyenek pl a Befektetés arányos nyereség. befektetés megtérülésének várható ideje, Fedezeti pont, árbevétel arányos nyereség, egy főre eső éves termelési érték.

Jellegzetes induló vállalkozás árbevétel költség görbe

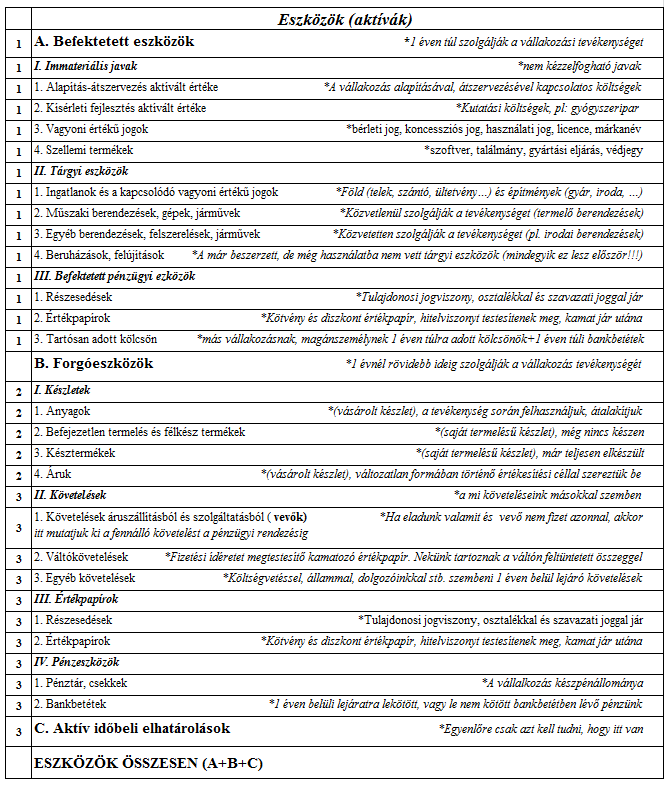

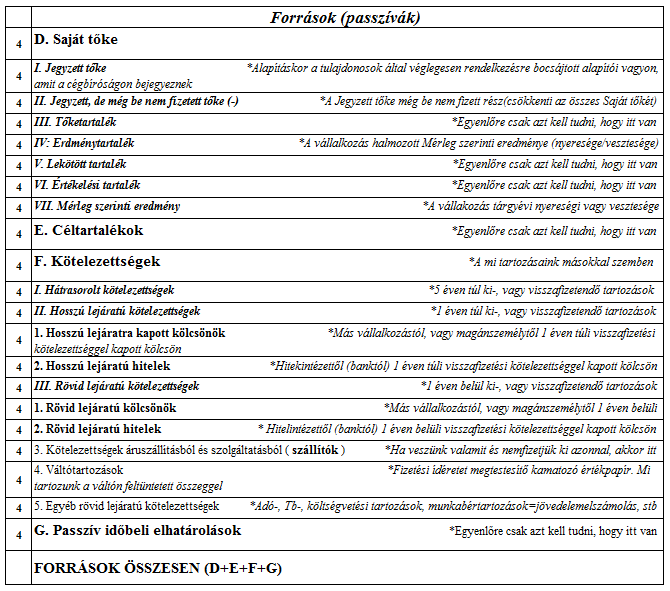

Mérleg

Forrás: számvitelnavigátor

E két táblázat végösszegének ugyanazt a számot kell mutatnia.

Főkönyvi kivonat

Ez ugyan nem része az üzleti tervnek, de később fontos szerepe lesz a cég életében. Ezt a társaság könyvelője, illetve könyvelői számítógépes programja készíti a feltöltött számlák alapján. Ezek a legfontosabb pénzügyi dokumentumai egy cégnek.

elemzések, magyarázatok

Ezeket értelemszerűen kell megfogalmazni a formanyomtatványok adatainak értékelésével

előrejelzések

Ebben a szakaszban az ágazat jövőbeni kilátásait kell feltárni

- Következtetések

Ha nem pozitív az ebitda, ami nagyjából az üzemi eredménynek (A) felel meg azzal, hogy az amortizációt hozzákell adni az (A)-hoz, vagy olyan kis mértékű, amely nagyítóval sem látszik, akkor meg kell nézni miért nem sikerült a számításokban sem kihozni egy tisztességes fedezetet. A könyv végén beraktam egy táblázatot. mely azt mutatja, hogy az infláció mértékéhez milyen kamatos kamat értékek tartoznak. Ezt ilyenkor érdemes tanulmányozni. Mert mondjuk egy stabil 3%alatti inflációval működő gazdaságban más nyereség elvárások vannak egy cégtől, mint ennék nagyobb infláció esetén. Egy vállalkozásnak a kockázatmentes befektetéseknél értelemszerűen nagyobb hozammal kell számolni, mert akkor minek belevágni? A vállalkozás kockázataihoz kell mérni a hozamait is. A vállalkozók nyilatkozatai azt mutatják, hogy legalább az infláció mértékének 3-5 szöröse az a minimum, amiért érdemes vállalkozásba fogni. Persze a kockázatok figyelembevételével ez lehet sokkal magasabb is. Vagy újdonságnál, ahol fölöző árat alkalmaznak, amíg tudnak, mert jön a profit kiegyenlítődés elve, és e miatt hosszútávon nem lehet extraprofithoz jutni egy jól működő piacgazdaságban.

A profi kiegyenlítődés elve az a piaci folyamatokban megfigyelhető jelenség, hogy amint egy termelő extraprofitra tesz szert, a konkurensek rövid időn belül belépnek a piacra ugyanazzal, vagy némileg módosított termékkel, vagy helyettesítő termékkel, és alámennek az árakkal, amelyet a további profitvesztés miatt az eredeti termelőnek, gyártónak is követni kell. Tehát extra profitra hosszú távon nem lehet számítani. (de itt is vannak kivételek)

Igaz, hogy egy las vegasi kaszinóban nincs nagy kockázat, mert minden játék úgy van kitalálva, hogy a kaszinó nyerjen sokkal többet. Ezért ez a világon az egyik legjobb befektetés. Egy las vegasi casinó és szállodakomplexum 18-24 hónapon belül kitermeli az árát, úgy hogy sok vendég, vagy inkább játékos ingyen kapja a szállást és kaját.

A való világban kevés ilyen üzlet van. A számítástechnikában egy jó szoftver, vagy egy jó film, esetleg egy nagy találmány hozhat ilyen eredményeket.

Mivel a befektetés megtérülésének forrása a kimutatott és leadózott nyereség ezért annak mértéke az egyik legfontosabb mutató. nyereség/árbevétel= X.100 %

KI kell számolnunk az árbevétel arányos nyereséget és azt is, hogy ez a nyereség tartalom, hogyan viszonyul a teljes beruházáshoz. nyereség/beruházás költsége= Y. 100 %

Vagy esetleg milliomos feleség cégének kell lenni, ahol árbevétel arányosan 85%-os nyereségre lehet szert tenni.

Ki lehet számolni az egy dolgozóra eső árbevétel arányát. Ez is fontos mutató, hiszen azt jelzi, milyen hatékony a cég, mennyi hozzáadott értéket állít elő.

Meg kell nézni az Opten kft adatait, melyik ágazatban milyen az átlag nyereség tartalom. S ebből is sok hasznos információra tehet szert az ember.

Az egész beruházás megtérülésére jó adatnak számít, ha átlagos stabil 3% alatti inflációs környezetben 10 éven belül megtérül. Ha 5 éven belül térül meg az különösen jó befektetésnek számít. ha 10 éven túl, akkor az attól még lehet egy jó befektetés. Lehet, hogy nagy jövőképpel rendelkező jó cégről van szó, de nagy volt a beruházás értéke, sokat fejlesz vagy egyéb alapos okok állnak a lassúbb megtérülés mögött. Ezzel még a cégértékelésben részletesebben foglalkozom. Mi most még mindig az üzleti tervünk kidolgozásánál vagyunk.

Ha már az elején nem jön ki a matek, akkor ejteni kell az egészet.

Mi van akkor, amit napjainkban átélünk, hogy hivatalos 25% körüli infláció van. Az ilyen gazdasági helyzet nem kedvez a vállalkozásoknak. Talán a bizományi áruháznak jó, de egyébként ezt minden ágazat megsínyli. Az emberek visszafogják fogyasztásukat és túlélésre koncentrálnak. Ilyenkor belépni egy piacra öngyilkossággal ér fel. A már jelen lévő cégek is túlélésre játszanak.

Persze ilyen esetben nem lehet teljesíteni főleg tisztességes úton a szorzók alapján kialakuló mondjuk 75%-os nyereségrátát. A megemelt árak mellett is csökkenhet a nyereség tartalom. Persze itt is vannak zavarosban halászók, akik az inflációra hivatkozva megalapozatlanul nagyot emeltek az árakon.

Itt van pl. a külföldi multik inflációra reagálása. Ezt az infláció gerjesztő hatást még nem hallottam a médiában, ezért megemlítem.

A külföldi kereskedelmi cégek arra számítottak, hogy az infláció s ezzel a forint árfolyama az egekbe szökik. Mivel az általuk forgalmazott termékek zöme nyugatról jön úgy számoltak, hogy mire elfogy a rendelt áru, addig az euróban felvásárolt áruk beszerzési árát, már nem azon az Euro/Ft árfolyamon fogják tudni megvásárolni, tehát több forintot kell adni azért az euróért, amiért a következő rendelést meg tudják venni. Ráadásul nyugaton is elindult egy inflációs folyamat, s annak mértékét sem lehetett előre megbecsülni, ezért biztonsági puffert képeztek a forintban meghatározott eladási áraikban. Ezt a kockázati felárat fizettették meg velünk. Ehhez aztán csatlakoztak a többiek is, a termelők is és egy olyan pánikkal, spekulációval, sőt Kormány intézkedésekkel táplált öngerjesztő folyamat indult el, amelyet most csak lassan lehet leállítani.

Az infláció elszabadulásához hozzájárult persze a covid 19 járvány lecsengése is. a Covid alatt az emberek visszafogták a fogyasztásukat, így a cégek árbevétele csökkent. S úgy jártak el, mint a benzinkutak, miután felszabadultak az ársapka alól, hogy nagyobb árrés alkalmazásával hozzák be azt a veszteséget, amelyet előzőekben elszenvedtek. Valamint a választások előtti hatalmas jövedelem kiáramlás, amelyben a kormányfő állami pénzen megvásárolta a szavazatok egy részét.

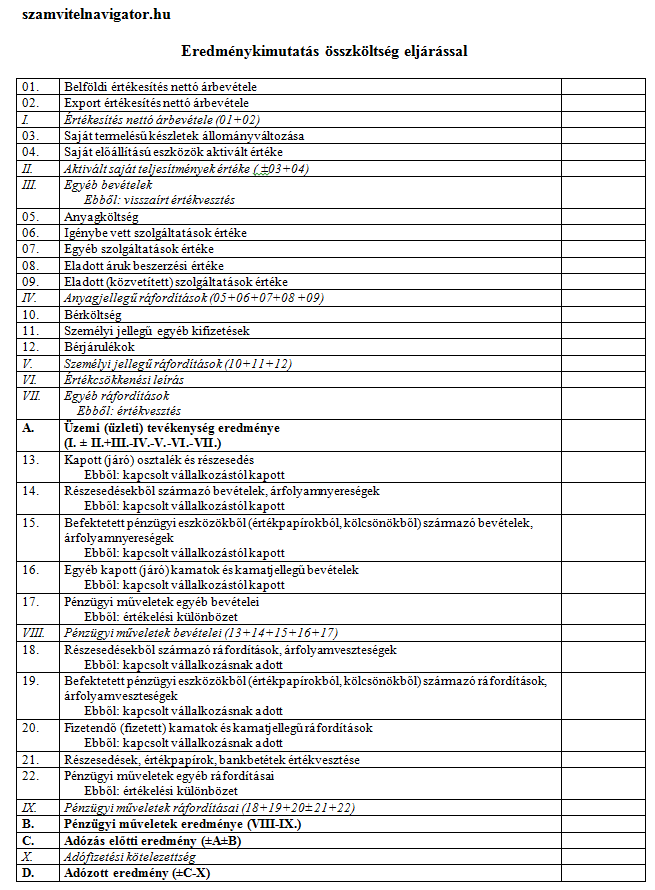

- Eredménykimutatás, mérleg, cash flow terv megtervezése 5 évre

Erre most csak annyit írok, hogy értelemszerűen. Ha a vállalkozni szándékozónak nincsenek ilyen jellegű ismeretei, ideje megismerkedni ezen kimutatások tartalmával logikai felépítésével, vagy egyébként is muszáj egy könyvelő alvállalkozót bevonni, segítséget kell kérni tőle. Nagyon fontos a realitás talaján állni, mert kezdetben 0-ról 100 egységre emelkedni könnyebb, mint a következő 100-ról 200-ra jutni. Ezzel csak az szeretném érzékeltetni, hogy 100%-os éves árbevétel növekedést nem lehet hosszútávon tartani. 20-30%-os növekedés is jónak számít, majd jön az a szakasz, amikor a pár %-os árbevétel növekedésért is meg kell küzdeni.

Alapvető módszertani szempont, hogy az árbevételt lefele kerekítjük, tehát az óvatosság elve alapján inkább visszafogjuk, pesszimistán állunk a meghatározásához, és persze a költségekhez is. Tehát azokat meg inkább felfele igazítjuk, kerekítjük.

A vállalkozók hajlamosak optimistán látni a világot, mint az első alkalommal korcsolyázó, amikor már meg tud állni a korcsolyán.