Egy ősvállalkozó kálváriája a rendszerváltástól 2010-ig, avagy egy Pechvogel kalandjai

Ez a könyv nem tankönyv, de sokat lehet belőle tanulni. Ajánlom fiataloknak és idősebbeknek is szeretettel:

a szerző

I. rész

Tisztesség, minőség, emberség

Motto: A siker az, amikor egyik hibát a másik után követjük el, töretlen lelkesedéssel.

– Winston Churchill

- Turbulens Gazdasági Környezet

1991 évet írtunk.

Magyarország 15 hónappal ezelőtt lett köztársaság. Örültünk a demokráciának, amiről csak a történelemkönyvekben olvastunk, hogy az ókori görögök, meg Amerika, meg nyugat-Európa. Nagy reményekkel és várakozással tekintettünk a jövőbe. Akkor még nem is sejtettük, hogy ami következik az nem lesz egy sétagalopp, vagy lányregény. Nem ismertük az un. demokrácia lélektanát, működését. Nem tudtuk, hogy jövőnk ezer csapdával van tele, s mi rendre bele is estünk mindegyikbe. Hiszen hiányzott az az évszázadok alatt tégláról téglára kiépített társadalmi tudat, kiforrott törvényekkel, szokásjogokkal, szülői mintákkal, tapasztalatokkal, s ennek a társadalom itta meg a levét.

De túl kellett élni, mert a rendszerváltás szükségszerű volt.

Ebben az időben 1990-1994 az Antall kormány, mint az első szabadon választott Kormány volt hatalmon, amely kitöltötte a 4 évét. Három olyan párt koalíciója volt, amelyek közül kettő már megszűnt, egy meg a Fidesz árnyéka. Ennek a könyvnek nem célja részletes és pontos történelmi körképet nyújtani. Az MDF-et, mint ennek a koalíciónak a többségi erejét azért megemlítem, mert ez a párt volt az első, amely 1987-ben megalakulhatott az előző rendszerben. Antall József nagy műveltségű tanár, tudós kutató volt. Politikai beállítottságát a jobbközépen lehetne meghatározni. Nem volt politikai előélete, sem országos ismertsége, ezért nem is értek el olyan eredményt, amely az önálló kormányzást lehetővé tette volna. Ennek a kormánynak kemény küzdelmek árán azért sikerült a legfontosabb demokratikus törvényeket megalkotniuk, de sok bizonytalanság jellemezte ezt a kormányt. Az is igaz, hogy nem volt előttünk sem belföldön sem külföldön olyan példa, amelyben egy kommunista-szocialista berendezkedést kellett volna lebontani, s ráadásul vér nélkül.

Antall József sajnos nem tudta kitölteni a ciklusát, mert 1993 decemberben meghalt. Korai halála megakadályozta abban, hogy igazán megismertük volna és egy beteljesedett politikai életművet hagyott volna maga után.

A gazdaság persze ekkorra romokban hevert. Ennek több oka volt. Egyrészt az avitt politikai törvényi környezet, elavult termelő eszközök, az ócska szaktudással rendelkező, versenyképtelen állami vállalati vezetők, a gazdaságtalan termelés, versenyképtelen termékek jellemezték a magyar ipart. Miközben a hagyományos volt szocialista országok felé irányuló piacainkat szétvertük. Különösen az akkor még Szovjetunió felé, majd 1992 től az un. FÁK országokba (Független Államok Közössége. Hogy mitől voltak függetlenek azt nem tudni, de hogy Oroszországtól nem, az biztos, mert még ma sem azok) irányuló export piacainkat, ami különösen az élelmiszeripart sújtotta. Egy év alatt 30%-al csökkent az export.

E miatt juthatott igen jelentős piaci szereplővé egy Csongrád megyei juhász: Stadler József, aki jelentős exportot bonyolított le a fentebb említett régióval és lett belőle egy börtönviselt mesehős.

A másik tényező, mely a gazdaság összeomlásában fontos szerepet játszott az a vállalati menedzsment spekulációja. Úgy gondolták, hogy ha stagnál, vagy visszaesik a termelés, ha nincs nyeresége az általuk vezetett gyárnak, vagy éppen csőd felé közelít, esetleg teljes csődben van, akkor olcsón lehet privatizálni. Ez a számításuk bejött, ekkor potom pénzért és az erre a célra kidolgozott hitel és egyéb privatizációs konstrukciók (pl kárpótlási jegy) felhasználásával a cég felső vezetése könnyen olyan vagyonhoz jutott, amelyet vagy rövid időn belül továbbadott külföldi befektetőnek, vagy megpróbálta a céget versenyképessé tenni és üzemeltetni.

Esetleg vezető, középvezető alkalmazott volt egy gyárban, vagy szövetkezetben. Az évek alatt az alkalmazotti munkája során olyan ismeretekre és kapcsolatrendszerre tett szert, amelyet sem elvenni, sem lekoppintani nem lehetett tőle, mert az a személyéhez kötődött. Ezeket a kapcsolatokat csak át kellett vinni egy saját társaságba, és a biznisz mehetett tovább, de már saját számlára. És még azt sem lehetett ráfogni, hogy megkárosított valakit, hiszen a régi munkaadója megszűnt.

Volt még egy tényező, amely különösen az élelmiszeripart érintette drasztikusan. Ez pedig a „vedd meg és zárd be” business volt. Ebben az esetben a külföldi tulajdonos a jól prosperáló nyugat-európai gyárának szerzett ezzel az akcióval piacokat. Pl. a 18 cukorgyárból kettő maradt, vagy a berettyóújfalui jól működő exportra termelő tejporgyár felvásárlásával és annak bezárásával a holland vevő piacot szerzett és egy konkurens gyártót is sikerült kiütni.

A mezőgazdaságban is megkezdődött a privatizáció. Mindenkinek, aki tudta bizonyítani mit vettek el tőle a kolhozosítás, vagy magyarul termelőszövetkezetbe szervezés során, kárpótlási jegyet kapott, amellyel mehetett földárverésekre és a kárpótlási jegyek felhasználásával megvásárolhatta a régi családi tulajdont, vagy újat vehetett.

Természetesen a kárpótlási jegyek másodlagos piacának is kialakult egy élelmes vállalkozói rétege, akik felvásárolták a kárpótlási jegyeket egy bizonyos árfolyamon, majd azt vagy egy magasabb áron továbbadták, vagy saját részre ezek segítségével felvásárlásokba kezdtek.

Megkezdődött egy nagy tülekedés a mézes fazék körül. Melynek voltak nyertesei és vesztesei.

Íme, egy újabb példa a rendszerváltás idejéből:

Hogy ki kezdte ma már nem tudom, de azt igen, hogy becslésem szerint legalább 30 halálos áldozata volt az alábbi őrületnek:

Valami újsághír elterjesztette, hogy milyen nyereséges dolog biogilisztát, jobban mondva annak a végtermékét biohumuszt termelni. Bele is vágtak főleg Kelet- Magyarországon sokan. A becslések szerint legalább 40000 biogiliszta tenyésztő lett ebben az országban. Hiszen ehhez nem kell más csak trágya és giliszta, az meg van, illetve nincs, mert a biogilisztát meg kellett venni attól, akinek volt.

Annyira komolynak tűnt az üzlet, hogy a bankok hitellel támogatták a giliszta vásárlást, így sokan hitelt vettek fel rá, hogy nagyüzemben tudják művelni ezt a fontos termelő tevékenységet. A baj az volt, hogy a végén nem volt, aki felvásárolja a készterméket a biohumuszt. Állítólag megbetegedtek a giliszták is és a humusz értéktelenné vált és nem kellett senkinek. Ezáltal jó néhány vállalkozónak még a háza is ráment a gilisztára. Persze sokan nehezen viselték el a kudarcot, a pénzügyi csődök, családok hulltak szét és sokan öngyilkosok lettek.

Ez egyébként valamiféle piramisjátéknak tekinthető, mert csinálták kezdetben néhányan, majd bepörgött a hitellel is támogatott keresleti piac. Tehát az első termelők az eladott gilisztából jó haszonra tettek szert, multiplikálódott a kereslet, senki nem akart kimaradni a jó üzletből, de a végén megfordult a trend, mert a nagy keresletet nagy kínálat váltotta fel, ami a gilisztákat illeti, s nem volt új vevő, akinek el lehetett volna adni.

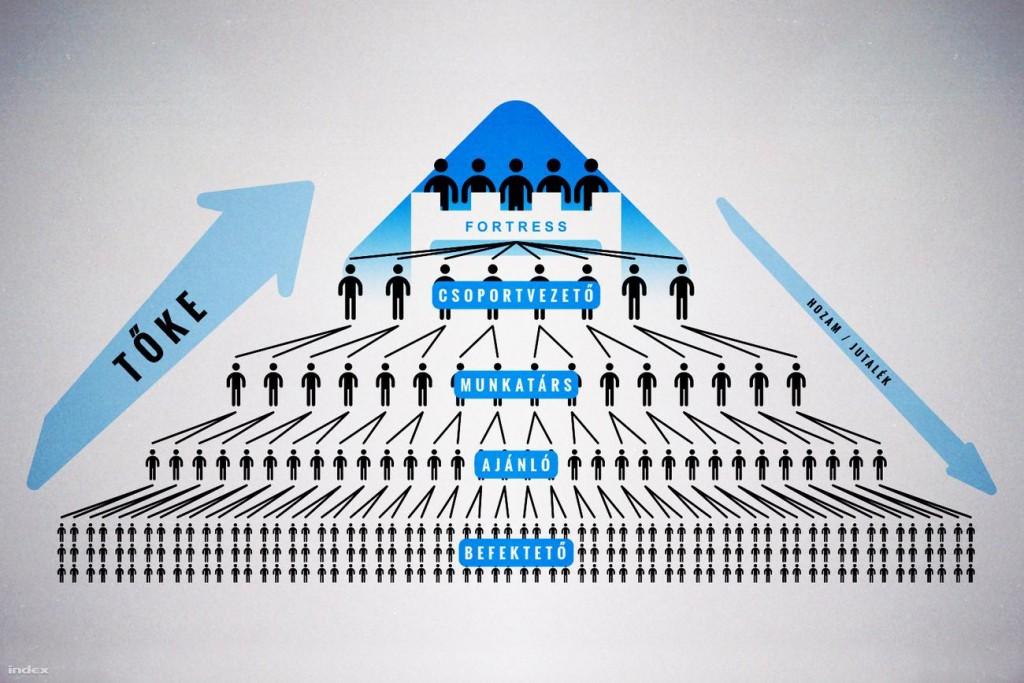

Persze piramis és pilóta játékosok is voltak bőven.

„A piramisjáték, vagy más néven pilótajáték olyan nem fenntartható hierarchikus pénzügyi hálózat, amelybe az újonnan belépett emberek belépési díját a korábbi tagok, a „piramisban” felette elhelyezkedő személyek kapják meg. A piramisjátékban ez termékek értékesítésével történik, a pilótajátékban nem kell senkinek semmit értékesíteni, viszont te kapsz fizetséget egy csatlakozási díj ellenében. Ekkor természetesen a cég semmilyen profitot nem termel, a fizetést a csatlakozási díjak exponenciális növekedéséből fedezik. A piramisjáték szervezése Magyarországon bűntett a Btk. 412. §-a szerint.”

Forrás: Vikipédia

Itt a fogalmak még a Vikipédia szócikke szerint is bizonytalanul keveredik a piramis és pilótajáték fogalma. A lényeg az, hogy ha konkrét áruterítő tevékenység tartozik hozzá, és a belépési díjak a jutalékok korrektek, a forgalmazott termékek, eladhatók és nem bóvlik, akkor nem törvénytelen. Ez a piramis értékesítési szervezet, vagy más néven: multi level marketing, Azaz MLM.

forrás: inspirátor

Ilyenek pl az alábbiak:

Bejött az Amway, amely mosogatószert meg a csuda tudja mi mindent árult az un. multi level marketing módszerrel. Ez azért jutott az eszembe éppen a gilisztás ügy után, mert korban erre az időszakra esett, és ennek is az volt a lényege, hogy ha előbb elkezdted és találtál olyanokat, akiket be tudtál szervezni magad alá, akkor neked az alattad lévők termelték a forgalmat és a forgalmuk után jutalékot kaptál. Az alattad lévőknek is persze joguk volt újabb embereket beszervezni, s te persze azok forgalmának jutalékéban is részesültél…. és így tovább.

Ez a Multi Level Marketing módszer aztán más termékek vonatkozásában is elterjedt ( Avon, Herbalife Oriflame, Sunrider stb.)

Volt olyan nagy karrier előtt álló tv-s személyiség, aki még időben, a karrierjét is feláldozva, tagja lett egy ilyennek, és milliárdos lett belőle.

Persze közben a legtöbben abbahagyták, mert körbe ért az építkezés és nem volt több érdeklődő, sem a munka, sem a termékek iránt. Mindezek ellenére máig is sok cég bevett módszere az MLM.

S voltak illegális nagy hozamú befektetést ajánlók, akik az újabb belépők befizetéséből fizették a korábban befektetők magas hozamait. Ez volt a pilóta játék. Ezzel erősítették meg a befektetőkben a bizalmat, mellyel újabb befektetőket tudtak beszervezni, s ez így ment, míg az egész össze nem omlott. S a kezdeményezők elszálltak, mint a pilóták melegebb vizekre. Az egyik ilyen szervező éppen a napokban kapott 10 év börtönt. Pedig itt „csak” egy tőkeátcsoportosítás történt az élelmesek jól jártak, a futottak még csoport pénzén és élvezte persze a hasznait a szervező is. De volt ilyen cselekedet komoly pénzintézet esetében is. ilyen volt a K&H brókerbotrány. Vagy pl a Postabank botrány, ahol a felelőtlen hitelezés vagyis imprudens gazdálkodás okozta a bank vesztét, ahol még egy féloldalas kockás papírra Irt „ üzleti terv” alapján is nyújtottak milliós hiteleket.

A bankok garázdálkodására itt van még egy jellemző példa. Létrehozták lizing leányvállalatukat, ami még önmagában nem lett volna baj.

Évtizedekig ment az törvénytelen gyakorlat, hogy a lízingből visszavett járműveket nem szabad piacon, hanem zárt árverésen értékesítettek, amelyen csak arra meghívottak pl autószerelők, autókereskedők, csókosok vehettek részt. Ezzel olyan bennfentes kereskedést hoztak létre, amelyen fél vagy harmadáron adták el az autókat. Majd a különbözetet a lizingelő szegény emberen hajtották be, aki nem tudta fizetni a lízing díjat sem előtte. Ez nem más, mint hűtlen kezelés, sikkasztás. Ugyanis a saját cégüké volt az autó, ha nem ezt a gyakorlatot követik, hanem egyszerűen szabadpiacon mindenki által hozzáférhetően értékesítették volna ezeket az autókat, akkor nem tartoztak volna a lízingbe vevők, vagy koránt sem annyival, mint így. S hogy ne bukjanak le ezek a briganti gazemberek, az egyszerű embereken verték el a port. Ez a zárt értékesítési gyakorlat egyrészt a korrupció melegágya volt, másrészt azok a döntéshozók azért követtek el hűtlen kezelést, mert ilyen jogi konstrukcióban a saját cégüket károsították meg ezzel a bennfentes eladással, csak nekik volt még egy palimadaruk, akin el lehetett verni a port. Nem egy, nem két emberrel találkoztam, aki még mindig nyögi a több mint 10, sőt 15 évvel ezelőtt megkötött lízing szerződésének pénzügyi következményeit. Ők az un. fehérgalléros bűnözők áldozatai lettek.

Vagy a későbbiekből: a Questor ügy. Mindegyikre az volt a jellemző, hogy a tőkéjüket befektető ügyfelek meg lettek károsítva. A Postabank kisbefektetői állami segítséggel visszakapták pénzüket.

Vagy mai napig sem lezárult devizahitelezés. Ennek az adott alapot, hogy a Gyurcsány kormányok idején azt hangoztatták, hogy az „évized végére” (2010) eurónk lesz. Ha visszaemlékezünk az akkori reklámokra és politikai beszédekre mindenhonnan ezt hallottuk. Aminek persze örültünk, mert ez valóban nagy lépés lett volna az Európai Unió felé, valamint egyszer és mindenkorra megszűnt volna az, ami azóta is folyik, hogy vagyonunk egyre csak leértékelődik az euróhoz képest. A cél jó volt, azonban a megvalósítás elé igen komoly akadályok kerültek.

A szoc-lib kormányok nem tudták még megközelíteni sem azokat a követelményeket, amelyek az euró bevezetéséhez szükségesek lettek volna. S még jött a 2008-as világválság is, így egyszer csak elhallgattak az euróról a politikusok. De eközben az emberek arra számítva, hogy a közeljövőben eurónk lesz, jobb esetben euróban, rosszabb esetben svájci frankban vették fel a hitelt.

az euró árfolyama 2005-ben 245 Ft, ma 370 Ft körül, emelkedés: ~50% ,

a svájci frank árfolyama 2005-ben 159 Ft volt, ma 380 Ft, emelkedés: ~ 139 %!

A svájci frank a 2008-as világválságig egy stabil valuta volt a forinthoz és más valutákhoz képest is, 2008 végén 2009-ben indult meg éppen a válság hatására. Úgy működött, mint az arany és árfolyama. Tehát a tőketulajdonosok ezekben az attribútumokban látják a biztonságos befektetés garanciáját.

Erre mondja Róna Péter bankár, közgazdász, jogász, hogy a bankok hibás terméket bocsátottak ki a devizahitelekkel, ezért kötelesek az ebből eredő károkat viselni.

Nem írom, hogy ez magyar sajátosság volt, de más országokban már régen lezárták valami kompromisszumos megoldással.

Ha már itt tartunk a hitelfolyósítással nekem más problémám is van.

Ha ma köt a bank egy hitelszerződést, azt a mai pénzügyi körülményekre alapozza. A forrásköltsége és a várható kockázatok és az általa alkalmazott kamatmarzs alapján stb. Szerintem nem jogos az a banki hozzáállás, hogy ha nő az infláció, s ezzel együtt a forrás költsége akkor módosítja a hitelkamatokat és több pénzt, több törlesztő részleteket kér.

Ez olyan, mint amikor egy autókereskedő elad egy autót. Mondjuk 370 eurós árfolyamon szerezte be és számolta ki a forintban fizetendő árát, amikor eladta, s amikor az euró árfolyama felment mondjuk 420-ra, akkor azt mondja a vevőnek, bocsánat de kérek még pénzt, mert az árfolyam felment. Ez így nem lenne korrekt és eszébe sem jut az autókereskedőnek, hogy ilyen levéllel bombázza az ügyfelét.

DE nem így a bankok. Egyszerűen be kellene tiltani a hitelszerződés alatt bármiféle szerződésmódosítást. Különösen az egyoldalú változtatás jogát.

Mert mi van akkor, ha nő az infláció és nő a bankok forrásköltsége. Akkor természetesen az új szerződéseiket magasabb kamattal terhelik, ami evidens. Azok a hitelek az adott szerződéskötés időpontjában beszerezhető forrásokra teljes fedezetet nyújtanak.

Mi van akkor, ha csökken az infláció csökkennek a kamatok. A bankár jól jár, a hitelfelvevő pedig egy idő múlva rájön, hogy talán most olcsóbban is megúszhatja, körbe járja a bankokat és felvesz egy drága hitel kiváltó hitelt. Ezzel kiváltja a drága hitelét az eredeti bank pedig visszakapja egyben a pénzét az addigi magasabb kamatokkal. Tehát nem veszít semmit.

Persze pénzügyi szakembereknek hiába javasolunk ilyen reformokat. Arra hivatkoznának, hogy ez az évszázados gyakorlat, ez a szokás és kész. De a XXI. században a fogyasztó, a vásárló, az ügyfél védelem is megnőtt, amit lehetett eddig, nem biztos, hogy megfelel a mai kor elvárásainak, ezért ezt a politikának kell helyre tenni, mert a bankároknak nem áll érdekében.

Azt sem tartom etikus adós, illetve adósságkezelési módszernek, amit tudom, hogy törvények írnak elő, hogy a vagyoni biztosíték hitelszerződésben feltüntetett érték felére le lehet menni egy árverésen mondjuk egy telek esetében arra hivatkozva, hogy lakottan fél áron, de ugyanezt csinálják olyan lakóingatlannál, amelyben nem lakik senki. Ez életszerűtlen és igazságtalan, különösen telek esetén értelmezhetetlen.

Sőt, továbbmegyek. Az alkotmányban, illetve az Alaptörvényben rögzíteni kellene, hogy az ingatlan tulajdonosa rendelkezhet a tulajdonával, mindaddig, amíg a jelzálogok értéke el nem éri az ingatlan értékének 50%-át. A többségi tulajdonosnak tulajdonához való joga a birtokok esetében sok évszázados szokásjog és pl cégek esetében is működik.

Itt a hitelezőknek joguk lenne egy az alapkamat mondjuk 2szeres, vagy x szeres ( törvényben meghatározottak szerinti) kamatterhelésre, de nem árverezhetnék el az adós ingatlanát általában erre szakosodott hiénáknak azért, mert mondjuk az ingatlan értékének 10%-ával tartozik valaki. Ez az eljárás, ami ma folyik, sem felel meg az emberséges, méltányos, arányos intézkedés feltételeinek. A bűnözőt is komolyabb törvények védik, mint egy adóst. Mondhatnám azt is az adóst kutyába sem veszik. Ez a jelenlegi gyakorlat is változtatásra szorul.

A jövőre bevezetésre kerülő digitális ingatlan nyilvántartás lehetővé teszi, hogy az ingatlanra bejegyzett különböző hitelezők, összesítsék követelésüket és konzorciumba szerveződjenek. S ha így elérik az 50 %-os határt, akkor elárverezhetik az ingatlant. Addig a szigorított kamat a vigaszuk.

- Visszatérek a ’90 es évekre.

Ebben a forrongó társadalomban az alvilág is felpörgött. Bandák háborúztak egymással azért, hogy nagyobb befolyást, hatalmat szerezzenek maguknak és ezzel több pénzre, befolyásra tudjanak szert tenni. Számos robbantás, gyilkosság történt a ’90 es években. Az alvilág és rendőrség is bizonyíthatóan összefonódott. A rendőrség teljesen hiteltelen lett, a bűnözés elharapózott. Lassan odajutottunk, hogy az emberek féltek kimenni az utcára, mert olyan hatalmas robbantás volt például az Aranykéz utcában, ahol a célszemélyen kívül még hárman meghaltak. Vagy fenyő János meggyilkolása 1998 februárban.

Jómagam fél órával előtte mentem el a Margit körút Rómer Flóris u sarkánál mielőtt ez a gyilkosság megtörtént.

Jómagam, illetve cégeim 18 esetben szenvedtünk akkori értéken 100 ezer Ft-nál nagyobb kárt betöréses lopás, autófeltörés, autólopás miatt. Volt olyan csukott kisteherautóm, amelyen a szélvédőn kívül már minden oldal ablaka plexiből volt, mert többször feltörték az autót és még a plexin is voltak olyan ütésnyomok, amelyek arra utaltak, hogy fel akarták törni. Erre egyszer még a szélvédőt is betörték.

Az egyik legnagyobb egyszeri betörés kára az a vonalkód számítástechnikai rendszer ellopása volt, amelynek ára egy közép kategóriás új Mercedes árával megegyezett. A betörők vagy nem tudták, hogy kell lekötni a kábelekről a gépeket, vagy nem akartak vacakolni ezzel, egyszerűen elvágták a kábeleket. Persze 24 órán belül pótolnom kellett, mert a nélkül nem tudtunk értékesíteni. Biztosításom volt, nem vitatta a biztosító, de arra hivatkozva, hogy a vonalkód rendszer használt volt, nagy nehezen részletekben és egy év alatt kaptam meg kb. a felét a biztosítótól, amikor már perrel fenyegettem őket.

Az 50 ezer Ft alatti károkat meg sem említem, mert azok egy részéről tudomást sem szereztem. A kollégáimnak ezer Ft jutalmat tűztem ki minden elcsípett szarka után. Szinte naponta kellett fizetnem nekik ilyen jellegű prémiumot.

Ja és persze egy áramszolgáltató által cégemnek okozott kár, amiről később írok és összességében két ház árába került és az átalakuló gazdasági társaságok miatti áruszállítások fizetési elmaradásokból adódó károkozás. Ebben kb. 200 bolt felejtette el kifizetni a kiszállított áru ellenértékét, átlag 50e Ft értékben. Volt olyan bolt, amely többször is eljátszotta ezt. Erről is írok később. összességében kb. 30 millió Ft kárunk keletkezett a 1990-2000 közötti időszakban akkori értéken. DE legalább túléltem, nem úgy, mint egy jó barátom. DE erről később. Hogy a bűn mennyire benne volt a mindennapjainkban, mennyire körülvett bennünket, ezzel kapcsolatban elmesélek egy esetet.

A szomszédunkban bérelt házat egy jó megjelenésű roma srác a családjával. Nevezzük Istvánnak. Megismerkedtünk, elmondta, hogy vett egy házat, csak bővítik, ezért bérelte ki ezt addig, míg kész nem lesz a sajátja. Nagy, újszerű Mercedes 500-assal járt el estefelé otthonról. Kérdeztük mivel foglalkozol? Üzletember vagyok, volt a válasz. A nejem és a felesége a kisgyerekük babusgatása közben összebarátkozott, vagy legalább is jó beszélő viszonyban voltak. A nejemnek volt egy barátnője, aki vett egy új Alfa Rómeót. Telt múlt az idő, egyszer arra panaszkodott az Alfás barátnő, hogy amíg a lánya kiszállt, hogy kinyissa a nagykaput, valaki beugrott az autóba és elhajtott.

A nejem felhívta az Istvánt, nem tudna-e segíteni ebben az ügyben? Másnap arra ébredtek a tulajdonosok, hogy ott áll az Alfa a ház előtt hibátlanul. Egy darabig azzal viccelődtünk, hogy a nejem a maffiafőnök, hogy ezt így el tudta intézni. Nem tudom, hogy a fiatalember kiszabadult-e azóta?

Vége az I. résznek